- 最近生活が厳しい

- お金について勉強したいけど何から始めたらいいのか分からない

- 今よりお金な余裕のある暮らしを目指したい

「毎月の支出が多すぎて貯金ができない…」

そんな悩みを持つ方は少なくありません。

お金を効率的に管理し、未来のために賢く増やしていくためには正しい知識と実践がキーとなります。

この記事では、以下に関する知識を紹介します。

お金の勉強を始めたいあなたへ、実生活に役立つ具体的な方法をわかりやすく解説。

これを読めば、お金に関する不安を減らし、より豊かな未来を手に入れる一歩を踏み出せるでしょう。

お金の勉強が必要な理由

無駄なお金を減らす

お金に関する正しい知識を身につけることで

- 無駄な支出を減らす

- 自身のお金を守る

事に繋がります。

代表的な例が保険や税金です。

これらを正しく理解することで節税や自分のライフプランにあった保険の見直しなどで無駄な支出を大きく減らす事が可能になります。

これに限らず節約や投資、副業でも正しい知識を身につけることは自身のお金を守り、効率的に増やしたり、無駄を減らすことに繋がります。

資産運用でお金に働かせる事ができる

お金について学ぶことで資産運用で適切なリスクを取りながらお金を増やす事ができる様になります。

資産運用には以下の3つが必須です。

無駄な支出を抑え、正しい投資の知識を身につけることで自身の身の丈にあったリスクを取る事ができる様になります。

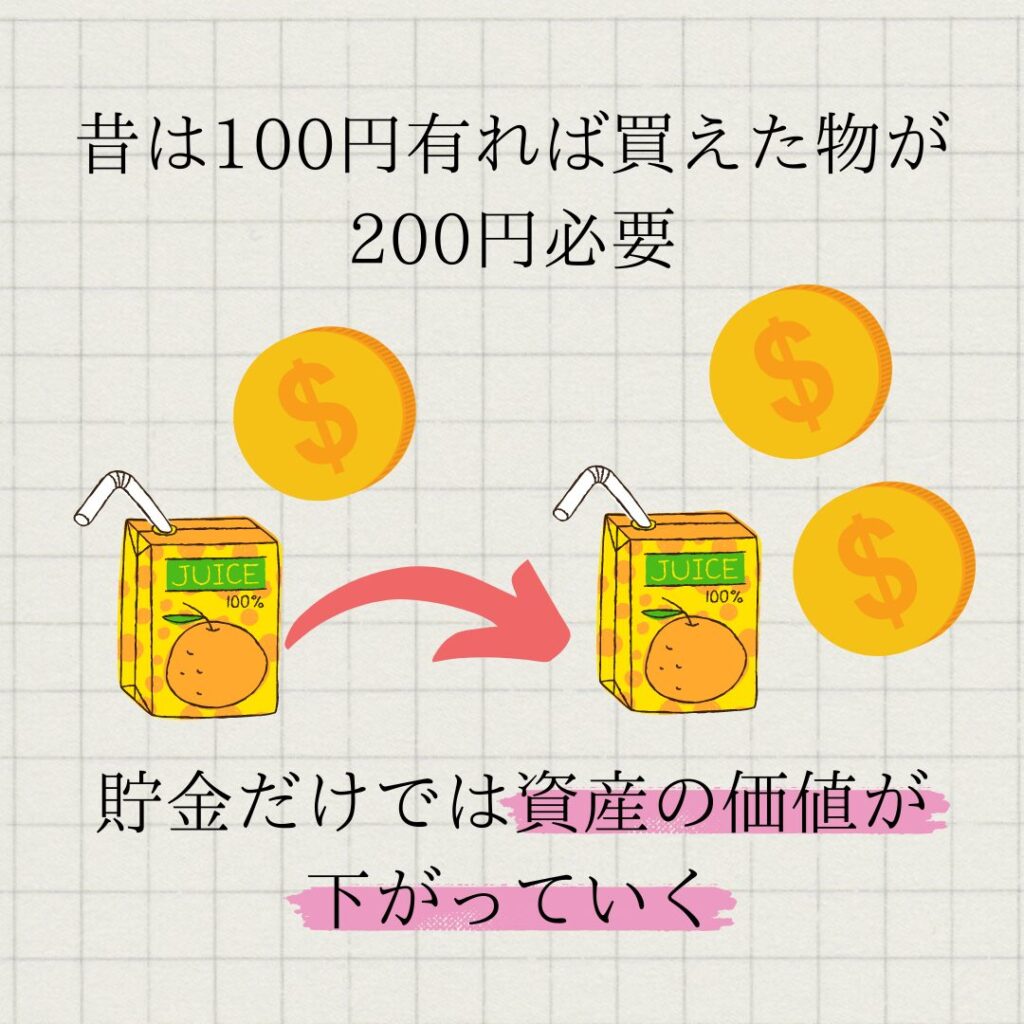

何かと値上がりしている現状

銀行の金利では値上がりに追いつけず、預金のみではお金の価値が下がり続けてしまいます。

だからこそ資産運用によりインフレに合わせて資産を増やす事が必要とされています。

将来の不安を軽減する

お金の知識を身につける事で様々なお金の不安を軽減する事が可能

この様なお金に関する不安は尽きません。

ですがお金について正しい知識を学び実践する事でその多くは軽減が可能です。

お金が貯められる様になれば今の生活の不安が軽減されます。

ある程度お金が貯まればしばらくの間収入が途絶えても生活ができる様になります。

ある程度資産を作れれば老後や家族が増える等生活が変わっても対応可能

もしお金について不安があるならまずはお金について知る事が重要です。

お金の勉強方法

4お金の勉強方法はさまざまありますが、初心者におすすめの方法としては、以下のつが挙げられます。

- 本

- YouTube

- SNS

- FP資格

本

本を読む事でお金に関する基礎的な知識を体系的、網羅的に学ぶことに向いています。

中には非常に難しい内容のものもある為自身のレベルに合った物を選ぶのがお勧めです。

私のおすすめ一覧は下のボタンをタップ!

YouTube

YouTubeは本に比べ手軽に学ぶことができます。

通勤時間やちょっとした隙間時間に別の作業をしながらでも聞き流しで学べる為お手軽な上に無料で学べます。

活字を読むのが苦手な方でも学びやすく、車での通勤でもスピーカーで流せば学習ができるのも嬉しいポイント

SNS

最近のトレンドや最新情報を得るならSNSが最適

誰でも投稿ができる為兎に角情報が出回るのが早く、インフルエンサーをフォローしておけば常に最新情報に触れる事が出来ます。

ただし誰でも簡単に発信ができる為ガセや詐欺情報も出回っています。

その為基礎をしっかり身につけ、自身で判断が可能になってから使うのがオススメです。

FP資格

より踏み込んだ知識を学びたいならFP(ファイナンシャルプランナー)の資格の勉強をしてみるのもおすすめ

FPはお金にまつわる相談を受けアドバイスを行える事を示す資格になります。

その為幅広い基礎知識をより具体的に学べる為おすすめです。

資格の勉強は自信が無いなぁ

そんな風に思われた方も大丈夫

今回の目的はあくまで知識を得る事なので資格取得は必要ありません。

なので普通の読者感覚で学べばOKです。

読書が苦手なら漫画での解説も出ているよ

お金の勉強は、ただ知識を身につけるだけでなく、その知識を日常生活や将来の計画に活かすことが重要です。まずは自分の興味や目的に合わせて勉強を始めてみましょう。

お金について学ぶべき内容

お金の勉強は大きく3つの内容があります。

自身のお金の流れを把握して、無駄な支出を減らし、安定して貯蓄を行う余裕を作る為に必要な知識

お金の不安を減らす為にもこれらを正しく理解する事が重要です。

- 家計を安定させて貯められる様になる

- 貯めたお金を元手に副業を始め収入を伸ばす

- さらに貯めたお金の一部を資産運用で増やす

お金には上記の様なステップがあります。

そのステップを踏む上で相場等の正しい知識や思考を身につけなければ大きなリスクを抱えることに繋がります。

- 相場を大きく外れた利益率を掲げる詐欺商品に引っ掛かるリスク

- 身の丈に合わないハイリスクの投資商品

- クレカのキャッシングやリボ払い、消費者金融等高利息や手数料の借金

- 費用対効果が合わない副業…等

こうしたリスクから身を守る上でも正しく学ぶ事が重要になります。

はじめに学ぶ事

お金について学ぶならまずは貯めるための知識がお勧め

- でで家計簿で収入と支出を把握する

- 固定費の見直し

- 無駄な支出を抑える

貯める力について最初に学ぶ事のメリットは以下の通りです。

貯める力を伸ばす事で他のお金の知識を学ぶ上での基礎となる種銭作りや、現在の自分の状況把握が出来ます。

貯める力は他の力に繋がる重要な力になるので最初に学ぶのがおすすめ

また、貯める力はポイントさえ抑えれば副業や資産運用より早く成果が出やすく成功体験を積む意味でもおすすめです。

お金を貯める事の基本は次のステップです。

- 固定費を見直す

- 家計簿を見返して支出の無駄を見直す

- 上記の2つをもとに毎月貯蓄に回せる金額を明確にし実践

固定費の見直しや家計管理の負担を少なくする方法などは当ブログでも紹介していますのでそちらも是非ご利用下さい。

プロの話は要注意

お金について学ぶ上で銀行員や保険屋に話を聞く際には相場や基礎を学んだ上で臨みましょう。

保険や投資商品を勧められた際にそれが自分に合ったものかを判断するのは自分です。

長期投資における利回り相場は3〜5%

仮に10%の商品を勧められた際に相場を知らなければそれが高いのかどうかを判断できない

更に手数料にも相場があります。

利回りが相場以上でも手数料が高ければそれだけ利益が下がり、リスクだけ高いぼったくり商品ということになります。

また、保険についても必要な保険かどうかを判断するにあたり自身の財務状況やライフプラン等現状を理解しておかなければ不要な保険に加入してしまうことにもなります。

その為人に相談する場合は自身でも判断できる様最低限の事は理解してのぞみましょう。

コメント