- 固定費も見直して収入も上がってるはずなのにお金が貯まらない

- 1000万円以上の大きな額を貯めたい

収入も上がったし固定費も見直したけど中々お金が貯まらない

どうしても給料日前までにお金を使い切っちゃう

そんな悩みをお持ちではありませんか?

これまでの記事でお金の流れを見えるようにすること

固定費を見直して余剰資金を生み出す事について解説してきました。

この2つだけでも十分にお金を貯められるのですが中にはそれでも中々上手くお金を貯められない

そんな方も見えるのではないでしょうか。

そんな方は貯蓄に一定のルールと仕組みを作ることで効率的にお金を貯めることができます。

今回の記事では貯金にこれから挑戦する人向けに

- 貯金をしていく上で決めておくべきルール

- 効率よく貯蓄していくための仕組化

- 1000万を目指すうえで私が実践しているおすすめの手法

この点について解説していきます。

この方法は継続していくことで1000万単位の資産形成まで視野に入ってきますので

- 中々貯蓄が続けられない

- 老後資金等1000万単位の大きな資産を作りたい

そんな方にとっては再現性の高い内容となっていますので是非参考にしてみてください。

お金を貯めるために

まずは100万円を目指そう

貯蓄をしていく上でまずは100万円を目指すことをお勧めしていきます。

その理由は2つ

- 月2万円でも4.2年程で貯められるためお金を貯める習慣作りの目安になる。

- 100万円あれば5か月ほどの生活費になる。(月の生活費を仮に20万とした場合)

これまでの記事でもお金を貯める為には継続が大事と話してきました。

貯蓄の世界では100万円の壁、500万円の壁、1000万円の壁と言われるお金を超えるうえで立ちはだかる3つの壁が存在します。

この最初の壁である100万円を貯める為にはお金を貯める力を鍛えることで無理なく超えられるラインということもあり3つの壁の中でもお金を貯める習慣を作る重要な期間ともいわれています。

仮に月2万円固定費を見直して余剰資金を作り、毎月継続して年24万円の貯金を続けることができれば4年で96万円

4年と2か月で100万円を達成することができます。

そのうえで100万円という数字は仮に月に20万円必要な方なら5か月分の生活費を確保したことになります。

そうした生活防衛のためのお金を確保しておくことで

- 投資等の資産運用

- 副業を始める

- 転職活動をする

こういった選択肢を取る際の心の支えやいざという時に生活が破綻するリスクを下げてくれるため選択肢の幅を広げることが可能になります。

こうした点から100万円という数字は資産形成の登竜門、いざという時の防衛資金として最初に目指すべき金額の基準となります。

先に貯蓄に回す金額を決める

私はこれから貯蓄を始める方には貯蓄に回す金額を決めることを勧めています。

その理由は2つ

- 毎月一定額貯める習慣をつける

- 自身が毎月使っていい額がはっきりするからストレスが減り継続しやすい

貯蓄は何度も言いますが習慣化することで無理なく貯めていくことが最も理想的そのうえで先に毎月入れる金額を決め先に移しておくことでお金を貯める習慣を作っていくことが大切

過去の私含め月終わりに残った額を貯金に回すという方も見えますがこれは具体的にいくらまでお金を使っていいのかの把握ができません

さらによほどの強い意志を持って支出を減らすか余程大きな収入があって普通に暮らしていても毎月お金が余る方であることが前提の為難易度が高く、これができているのであればそもそも既にある程度お金が貯まっていることでしょう。

そのため貯金をこれから始める方はまず毎月貯蓄に回すお金を決めて先に別口座に分け残りのお金で生活する習慣をつけていくことが有効

さらにはその中で家計管理の力が鍛えられ収入が増えたときに生活費が上がりすぎて貯蓄が安定しないなんてことも減らすことができるようになります。

また、仮に生活費が収入に比例して上がったとしても使ってもしっかり貯蓄に回せるラインがはっきりするためそのラインまでは安心してお金を使えるようになりお金の不安軽減にもつながるのでおススメ

まずは収入の10%を目指そう

貯蓄をこれから始めるならまずは収入の10%を目指していきましょう。

これは名著『バビロン大富豪の教え』の第1の教えで登場した数字でありこの額毎月貯めるだけでもお金は貯まっていきます。

仮に手取りが月20万円の場合

貯蓄額は毎月2万円になります。

先ほども出てきた通り月2万円でも4年と2か月で100万円貯めることができます。

物足りなく感じるかもしれませんがいきなり大きな額を設定すると負荷が高くなり継続が難しくなります。

今の生活の満足度を下げずに継続できるラインで貯蓄を続ける習慣を作ることが最優先

そのためまずは物足りなくても収入の10%貯蓄に回す習慣を作っていきましょう。

また、定額貯金と違い利率で貯蓄額を管理すると収入の増減に応じて額が変動するため

- 昇給

- 副業

- 転職

これらに合わせて貯蓄の割合も上がっていくので貯金する習慣ができたら収入を増やすことに集中していくことが最も効率のいい方法になります。

逆に収入が減った場合には負担を減らすことができるので収入の増減どちらにも対応することができるバランスの取れた手法となります。

効率よくお金を貯める為の仕組みづくり

毎月貯蓄分をATMに行って振り込むという作業を行ってもいいのですが中々に手間がかかります。

それが面倒と感じるのであれば低額預金という手法がおススメ

利用している金融機関から自動で毎月一定額振り込んでくれるため毎月振り込みに行く手間を省くことができます。

またある程度の貯蓄が貯まってきたらNISA口座から資産運用に切り替えていくことでも毎月一定額ずつ資産を増やしていくことができます。

ある程度貯蓄ができたら資産運用も視野に

前章の最後に少し触れましたがある程度生活防衛資金が貯まってきたところで資産運用に貯蓄を切り替えていくのも選択肢に入ってきます。

資産運用を行うことで資産の増加スピードを加速させることができます。

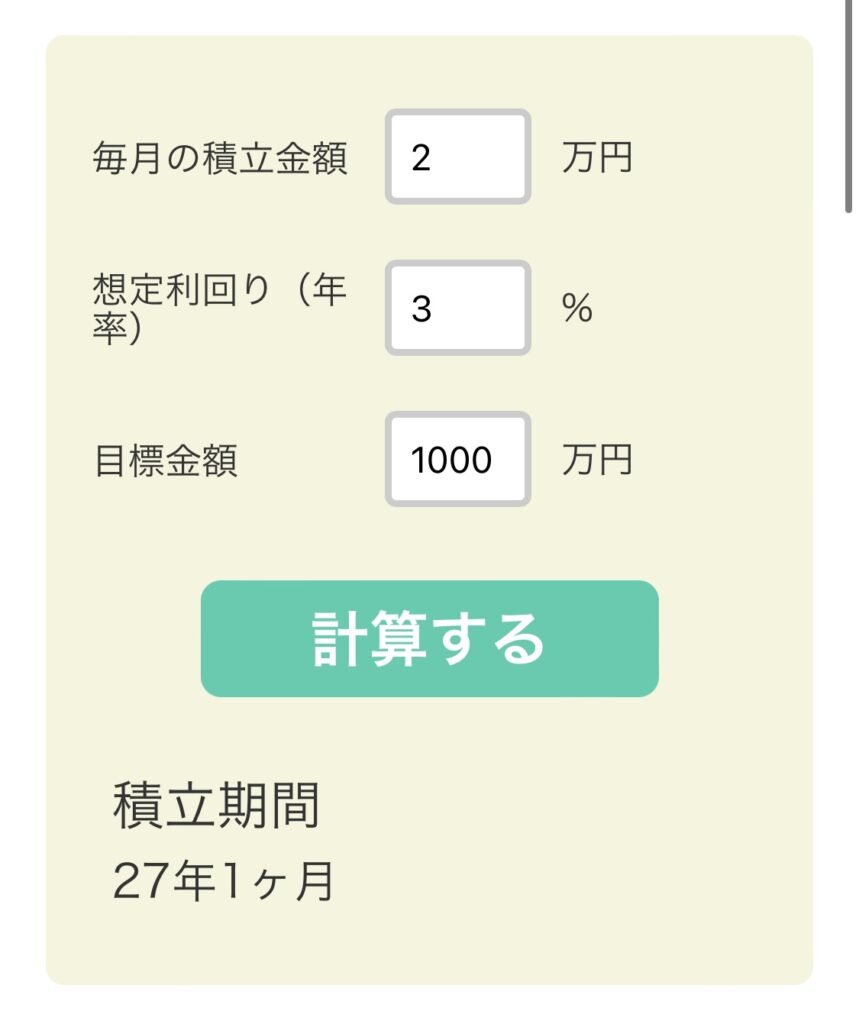

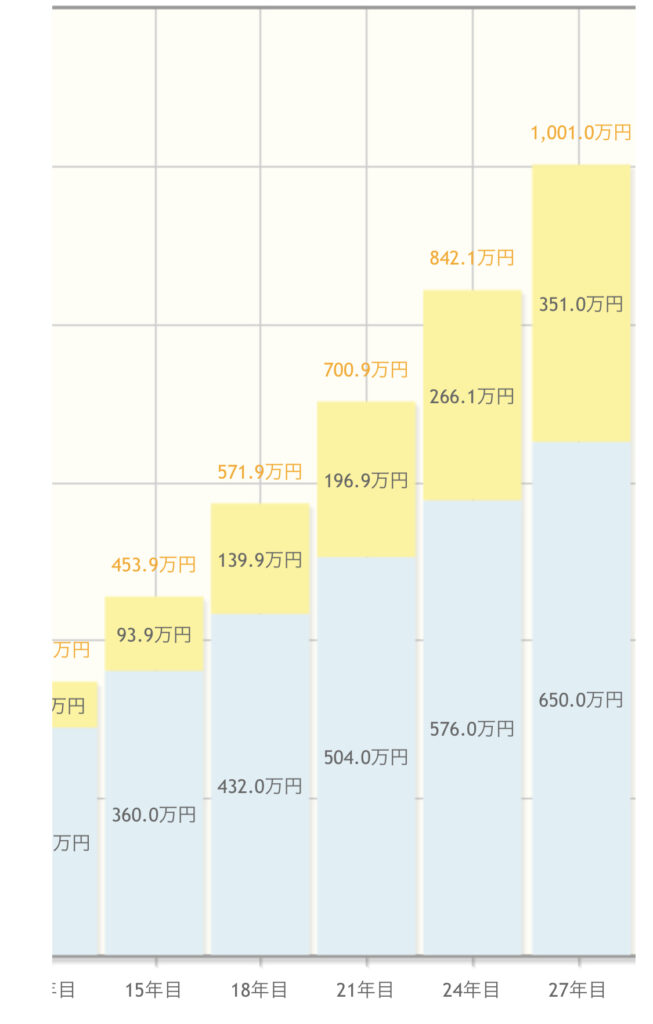

仮に貯蓄の場合月2万円だと1000万円貯まるまでには41年と8か月必要になります。

それが仮に同じ金額年間利回り3%の投資信託に積み立て続けた場合がこちら

参考:金融庁運用シミュレーション(シミュレーションはこちらから)

ずいぶんと現実的な数字になりましたね

これは金利によって増えた分にも金利がかかっていき雪だるま式に資産が増えていく複利というものによるものの影響で資産が増えているから

銀行預金にも金利はあるものの0.001%程と低く仮に1000万円預けたとしても年間に1万円程しか増えません。

当然投資はリスク資産であるため買った時より値段が下がり資産が減ってしまうこともあります。

ですが毎月一定額積み立てて購入していくことで購入タイミングを分散することで高いときに少なく抑え、安いときに沢山購入することで総合的な購入価格を抑えるドルコスト平均法という手法

全世界の株式の中で優良なものを集め自動で銘柄を調整してくれる詰め合わせパックであるインデックスファンドのETFや投資信託を購入することでリスクを抑えることが可能。

またインデックスファンドによる積み立て投資の年間利回り相場は3~5%と言われています。

また、NISA口座で積み立てることで一定額の投資による利益にかかる税金を非課税にすることができます。

当然自身にとってそこまでの資産が必要ないと感じる場合、リスクを取りたくないという方は無理にする必要はありません。

ですが1000万単位の大きな資産を築くには資産運用であかねに働いてもらう事でその過程で必要な資金を複利の効果で減らして効率よく資産を膨らませることが可能に

自身の貯蓄額を踏まえたうえでしばらく使わない予定のお金でリスクをとってみることも選択肢の1つに含めてみてはいかがでしょうか。

【PR】私のおすすめは楽天証券!

お申し込みはこちらから

最後に

ここまでの記事で貯蓄が中々続けられないけど将来のことも考えて貯蓄を行いたいそんな方向けの解説を行ってきました。

基本的な貯蓄の基礎はここまで解説してきたこと

- 家計を見えるようにする(家計簿)

- 固定費を見直し余剰資金を生み出す

- 家計管理をして支出をコントロールする

- 毎月の貯蓄に回す金額を決めて継続して貯蓄を行っていく仕組みを作っていく

- 生活防衛資金が貯まったら資産運用も活用して資産を増やす速度を加速させる

この5つができれば確実にお金は貯められます。

もしお金が貯まる速度が物足らないと感じるのであれば次は遂に稼ぐ力について踏み出していく段階になります。

貯蓄に回す割合は増やさず収入を増やすことで貯蓄に回す金額を増やしていくことで今の生活も充実させながらお金を貯める速度を上げることができます。

そのうえで収入がある程度増えてきて余裕ができてきたら貯蓄割合を変えていくなど様々な選択肢をとることができるようになります。

私もまだまだ資産形成真っ最中

一緒に目指す生活を手に入れるため成長していきましょう。

また、今後も新たな固定費削減などのお得情報については都度更新していきますのでそちらもよろしくお願いします。

コメント