年金制度も自分たちの頃にまだあるのか不安だし老後に向けてお金を貯めたいけどいくら貯めたらいいのかな

そんな悩みをお持ちではありませんか?

最近は少子高齢化により将来の年金支給額は1人当たりで総合2000万円程不足すると言われています。

この問題は老後2000万問題と言われこの言葉を聞いて老後資金を貯めようと蓄財をスタートした人も多いのではないでしょうか。

だけど2000万円なんて大金どうやって貯めたらいいのか分からないそんな方のために当ブログではお金を貯める為に必要な知識、情報を発信しています。

そして今回の記事では老後までに2000万円貯めたいそんな方向けの具体的なロードマップについて解説

この記事を読むことで老後資金を貯めるうえでやるべきことが分かります。

なお、今回紹介した老後2000万問題に関しての解説はこちらの記事に任せていますので気になる方は下のリンクを参照ください。

老後2000万問題以外にも知っておいたほうが良いお金の知識が解説されているよ♪

老後に必要なお金を貯める貯蓄計画

2000万円までの道のり

老後に向けて2000万円貯めるにはどのくらい毎月貯め続ければいいのか、それは手法によっても様々

仮に貯金のみのシミュレーションをしてみましょう。

今が20歳で65歳までに2000万貯めるには年間約44万

毎月3.7万円の積み立てが必要になります。

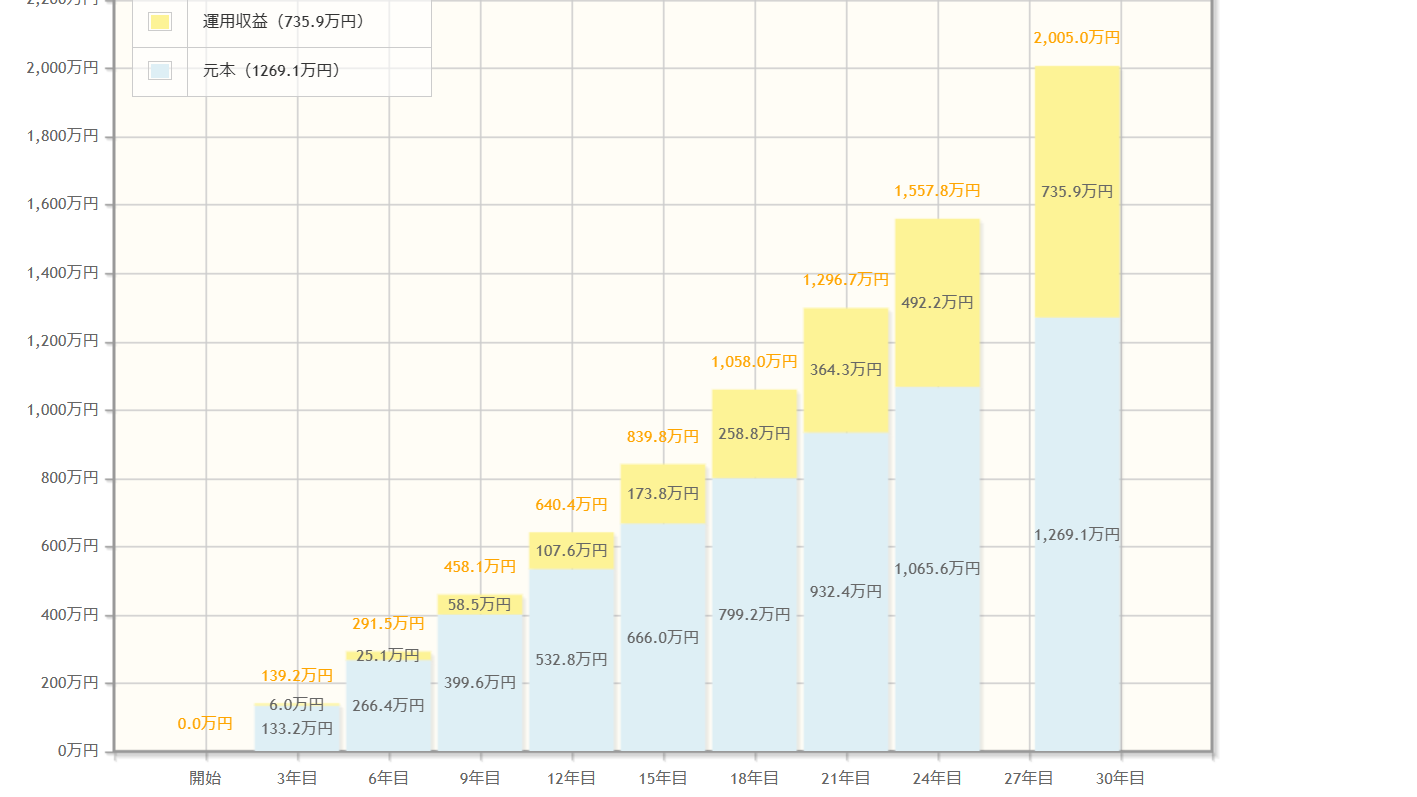

では次にインデックスファンドなど投資を使って積み立てた場合のシミュレーション

同じ金額を利回り3%で運用した場合の結果がこちら

『参考:資産運用シミュレーション : 金融庁 (fsa.go.jp)』

投資を活用することで17年早く2000万に到達していることが分かります。

それでも2000万という大きな金額を貯めるには入金力にもよりますが20年以上の時間が必要になってきますので今動けるかどうかで貯められるかどうかが変わってきます。

貯金と投資どちらを選ぶ?

2000万という大きな額を目指していくのであれば投資をお勧めします。

上記の例を見ても貯蓄のみの場合45年間毎月3.7万円入金し続けることが必要

私が貯蓄をする上でおすすめしている貯蓄に回す割合は収入の10%

※詳しくはこちら

その基準で考えると月収手取り37万円が必要になります。

もし仮にこれだけの収入があるにしても45年かかります。

これではあまり現実的ではありません。

当然投資はリスクがかかるものですので価格が下がってしまうリスクもあります。

ですが2000万という大きなお金を得るうえでは以下の3つのうちのいずれかが必要

- 長い時間:上記の例なら45年

- 高い入金力(高収入):仮に月6万円貯蓄できれば約28年

- 適切なリスク:3.7万円の入金で利回り3%なら約28年

当然知識も無く闇雲に投資を始めることは危険です。

ですが自身がとっているリスクの大きさを理解し、備えることで投資は高い確率で成功させることが可能

次の章では具体的な投資を始めるうえでの基本について軽く触れていきます。

投資で最低限抑えておく事

投資を利用する上で最低限知っておいたほうが良いのは以下の内容

まずはNISA口座を活用して投資を始める

NISAとは投資で得た利益に対する税金を一定額まで免除してくれる制度の事

一般的に投資で得た利益には20%程度の税金がかかります。

NISA口座を活用することで大きく節税することが可能になります。

仮に先ほどの例を見てみましょう

この例の場合30年目で総額2005万円、元本1269万円、利益735.9万円

この735.9万円に20%の税金をかけると-147.18万円

同じように投資をしても150万円近くも税金で差がつくことになります。

そのため投資を始めるならまずはNISA口座で始めるようにしましょう。

ネット証券を活用する

投資には証券口座を開設する必要があります。

証券口座は銀行などの窓口でも作ることはできますがネット証券がおススメ

理由はシンプルで手数料が高いから

投資を行う際には次のような手数料が発生します。

- 売買手数料:株の売り買い時に発生する手数料

- 信託報酬:投資信託やETFなどを管理運用する上でかかってくる手数料

ネット証券では売買手数料がかからない物が多く投入した資金のうちより大きな割合資産運用に充てることができるようになります。

また、信託報酬についてもネット証券で取り扱っているものの方が安い場合が非常に多い

投資家の間で非常に人気の高いeMAXISSlim全世界株式(オールカントリー)という銘柄の信託報酬は0.1144%

のちに紹介するインデックスファンドでは元になる指数が同じであればある程度同じ値動きをします。

そのためこの手数料で差がついてしまいます。

銀行等の窓口で紹介されるものはこの手数料が非常に高いケースが多く、損をしてしまうことがあります。

大切なお金を無駄にしないためにも手数料が安いネット証券を活用しましょう。

【PR】私の愛用証券口座インデックスファンドのETFや投資信託からがおススメ

インデックスファンドは特定の指数(日経平均株価指数やS&P500などが代表的)と同じ動きになるように運用される投資信託の事

これとは逆にファンドマネージャーと呼ばれる人がこの指数を上回る成績を目指して運用するアクティブファンドというものがあります。

インデックスファンドはアクティブファンドよりも運用コストが低いため手数料などが安くなる傾向があります。

ETFや投資信託はどちらもテーマに合わせた株の詰め合わせセットだと思ってもらえれば分かりやすいかと思います。

運用会社が株主からお金を集め、その資金を使って代わりに運用してくれます。

インデックスファンドのETFや投資信託を選ぶ理由は以下の3つ

- 長期投資を前提にした場合インデックスファンドの方がアクティブファンドより高い実績がある

- 一つの銘柄を選ぶだけで広く分散して投資をすることがデッキるようになる

- 業績など踏まえて自動で構成する株の内容を入れ替えて調整してくれる

株と聞くと株の変動に合わせて売り買いをして調整するイメージがあるのではないでしょうか。

それがこのインデックスファンドのETFや投資信託は指数の動きに連動するように自動で調整してくれるため初心者でも購入しやすいのがポイント

また個別株で分散させようと思うと数百万~数千万の資金が必要になるのに対して投資信託やETFなら1000~数万円で広く分散させられるので初心者におススメです。

分散させることで大損のリスクを下げるのは投資の基本戦略だよ♪

おススメの指数はS&P500や全世界株式

利回りの相場は3~5%

利回りの相場は必ず頭に入れて銘柄を選びましょう。

一般的に利回りの相場は3~5%と言われており、この相場を知っておけば仮に利回り20%と言われたら高すぎると理解できますが相場を理解していないとこれが高いのか低いのかの判断基準が持てません。

利回りは利益の基準を表したものではなく、リスクとリターンの変動幅を表したものです。

この利回りが高いという事はそれだけハイリスクハイリターンで価格変動が激しくなるという事

適正なリスクをとるためにも相場を頭に入れて銘柄を選ぶことが大切です。

長期間何があってもホールド

今回紹介しているインデックスファンドによる投資は15年20年という長期間にわたって保有し続けるのが基本の投資手法

株価は常に上がったり下がったりを繰り返しています。

短期間ではこの価格の変動幅が大きくなりやすく、マイナスも大きくなる場合があります。

ですが長期間保有し続けることでその変動幅が小さくなり複利の効果も相まって利益を得られる確率を向上させてくれる効果があります。

自分で預けた金額と金利で増えた分の金額その両方にさらに金利がかかって雪だるま式にお金が増えていく効果の事

(例)

100万円預けて利回り1%とした場合に1年後101万円になります。

その翌年には最初に預けた100万円と金利で増えた1万円両方に金利が働いて102.01万円になり増えた金額の幅が1万円から1万百円に増えているよねこれが複利の効果

そのため一時的な暴落が仮にあったとしても継続的に持ち続けることで複利の効果で20年後増えていればいいくらいの感覚で臨むことが基本となります。

貯金は別で作っておく

投資を始めるうえで生活費の3~6か月程度現金を残しておくことも大切

その理由は以下の4つ

急な出費に備えるために、生活防衛資金を持つことは重要です。

例えば、急な病気やケガで医療費が必要になった場合、自動車や家の修理が必要になった場合、失業した場合など、予期せぬ出費に備えることができます。

生活防衛資金があれば、これらの緊急事態に対応するための資金を手早く用意することができます。

投資はリスクが伴います。投資に失敗した場合、投資した資金を失う可能性があります。

生活防衛資金を持っていることで、投資に失敗した場合に生活費や急な出費をカバーすることができます。

これにより、投資のリスクを考慮しながら、より冷静な判断をすることができます。

生活防衛資金を持っていることで、精神的にも安定することができます。

万が一の場合に備えて十分な資金を持っていることは、心の負担を軽減し、投資や日常生活に対する不安を軽減することができます。

もし保有している銘柄の価格が大きく下がってしまった場合に貯金がないと生活が立ち行かなくなり売らざるを得ない状況に陥ってしまう場合があります。

急いで売却することになると、投資の損失を大きくする可能性も…

しかし、生活防衛資金を持っていると、急いで売却する必要がなくなり、冷静に投資の判断をすることができます。

以上が最低限投資を行う上で知っておくべきことになります。

投資は適切なリスクをとってさらにそのリスクに備えて準備をすることが重要です。

無理のない範囲で行っていきましょう。

貯蓄や投資をしていく上でやること

貯蓄にしろ投資にしろやることはいたってシンプル

- 家計簿をつけて支出を把握する

- 固定費や無駄な出費を見直して収入の範囲よりも少ない支出に抑える

- 毎月継続して決まった金額入金していく

この3つを継続して行い続けることができれば確実にお金は貯まっていきます。

ですがそうはいっても

いや…それができたら苦労はしないよ…

と感じているのではありませんか?

その気持ちはよく分かります。

私自身もお金を貯められるようになったのは結婚してからだからです。※詳しくはこちら

スタバの新作が出れば飲みたくなったり、友達との付き合いにお金がかかります。

また、今を犠牲にして節約をしすぎると、生きる意味が分からなくなってしまうかもしれません。

しかし、私は苦行を強いるつもりはありません。

今を大切にしながら、将来のために貯金をする方法はあります。

その方法は過去の記事の中で解説しております。

ちょっとしたコツと少しの手間は必要にはなるものの貯蓄は継続することさえできれば習慣化し無理なく行うことができるようになります。

貯蓄や投資についてまだ自信はないけどお金を貯めたいという方はこの機会に初めの1歩を踏み出してみてはいかがでしょうか。

コメント