月1万円の貯蓄に対して「意味がない」そう感じてはいませんか?

実際1年頑張っても12万円なのでパワーとして物足りなさを感じるかもしれません。

ですがこの毎月1万円貯蓄するという行為には金額以上の魅力があります。

実際私も最初は月1万円から始まり、そこから育てて今では月に約15万程貯蓄に回すことができるまでになりました。

今回の記事では毎月1万円の貯金が秘める資産形成における重要性やそのパワーについて解説していきます。

- 貯金できるようになりたい

- 月に1万円は出来ているけどこれって意味あるのかな?

そう考える方の疑問や悩みを解決できる記事になっているので是非最後までお付き合いください。

毎月1万円の貯金は意味ない?

毎月1万円貯金で身につく力

結論から言うとこの毎月1万円を貯金するという行為には資産形成の基礎が詰まっています。

- 家計簿をつけて自身のお金の動きをコントロールする

- 支出の中から無駄な支出を見直して排除する

- 減らした支出が元に戻らないようコントロールする

この流れを完成させて収入より支出を低くしなければ貯蓄は当然できません。

簡単なようでこれが非常に難しい

皆さんもこんな経験はありませんか?

- お小遣い値上げ(昇給)してもらったけどいつも金欠で全然貯まらない

- ボーナスが出たときは一時的に口座が潤うけど気が付いたら減っている

収入が上がったり、お金がまとまって入ってくるとつい使ってしまいますよね。

私の愛読書バビロン大富豪の教えの中でも

人間の欲望には際限がない…だからこの中で収入がいい者も悪い者もいるはずなのに皆一様にお金を使い切ってしまうのだ。

【PR】漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す黄金法則 [ ジョージ・S・クレイソン ]

お金があるとつい贅沢がしたくなります。

欲しいものも買えるし面倒くさければ少しくらい高くてもいいかなって気持ちにもなりますよね。

贅沢や自身へのご褒美自体は悪いとは思いません。

贅沢は生活と心を豊かにしてくれますしお金は使わなければ役には立ちません。

ですが、もしもあなたが…

- いざという時に困らないように貯金をしたい

- お金持ちとは言わずともある程度資産を作って漠然と来るお金の不安から解放されたい

- やりたい事、買いたい物のために貯金をしたい

そう考えるのであれば収入が増えてもある程度貯蓄があったとしても支出をコントロールして維持することが必要になってきます。

毎月1万円でも貯蓄ができているという事はこれが習慣化し家計をコントロールできているという事になります。

そうなれば後は収入を増やしたり、支出の中で更に無駄があれば削っていくことで貯蓄に回せるお金は自然と増えていきます。

毎月1万円という数字には資産形成のスタートラインに立てたという意味があります。

貯蓄を継続できているというだけでとても大きな前進になるので自信をもって目指していきましょう

毎月1万円貯金するようになって変わったこと

毎月1万円貯金するようになって最も変わって事は無駄な残業がなくなったこと。

以前はあればあるだけ使っており、お金が足りないという不安から毎月できるだけ残業をする生活でした。

ですが…

- 家計管理をするようになり毎月いくら必要か分かった

- 支出の無駄を省いて残業無しでも1万円貯蓄できる家計になった

これら貯金の基礎が身についたことで残業しなくてもお金が足りるという事がはっきりして無駄な残業が無くなりました。

残業がなくなった分余裕ができた時間で「副業に挑戦する」「趣味に時間を当てる」「家族との時間を大切にする」こうしたことができるようになったことで生活の満足度が向上しました。

さらに少しずつでもお金が貯まっていくことによりいざという時に使えるお金があるということも安心材料になります。

毎月1万円貯金できるようになることで「残業しなきゃお金が足りない」こうした不安から解放されるようになる。

だからこそ毎月貯金1万円という習慣には大きな意味があると言えます。

月1万円貯金するために必要な事

家計簿をつける

家計簿は貯金を行う上で必須です。

何故なら自分が何にいくら使ったのかを把握できなければ自身の家計を見直すことはできません。

自身の家計を見直さなければ支出の無駄を把握することができずに

- 削ってはいけない部分を削ってしまう(食費や医療費など心身の健康に関わるもの)

- 無駄な支出があるのに気が付くことができない

といったことに繋がり一時的には支出を減らせたとしても長期にわたっての継続が困難な節約になりがちです。

もし記入などの手間がかかると継続が難しいそんな場合にはキャッシュレス化してクレジットカードの明細やマネーフォワードなどのクレジットカードや口座と連動している家計簿アプリを利用することで家計簿を自動化させることができます。

手書きでもアプリでもキャッシュレス化によるクレカ明細でも大丈夫なのでまずは自分が何にいくら使っているのかを把握するところから始めていきましょう。

固定費から見直す

支出の見直しで優先順位が高いのは固定費の見直しです。

なぜなら固定費は一度見直すだけで意識せずとも自動的に毎月の支出を減らしてくれるため最も効率がいいからです。

最初に見直しやすい固定費の代表としてはスマホ代やサブスク、電気代などが挙げられます。

これらはスマホがあれば自宅からでも手軽に行える上に乗り換え翌日から効果を発揮します。

スマホ代を例に考えると私は大手キャリア時代月の料金が1万円程でした。

ですが格安SIMに乗り換えることで使用料金が3000円以下に

月々7000円も余裕が出たことになります。

これと他の固定費を組み合わせて後3000円月の支出を下げることができれば今までの生活の満足度を落とさずに1万円分の余裕を生み出せたことになります。

固定費の見直しは意識せず普通に暮らしていても月の支出を下げてくれるので真っ先に見直しを行いましょう。

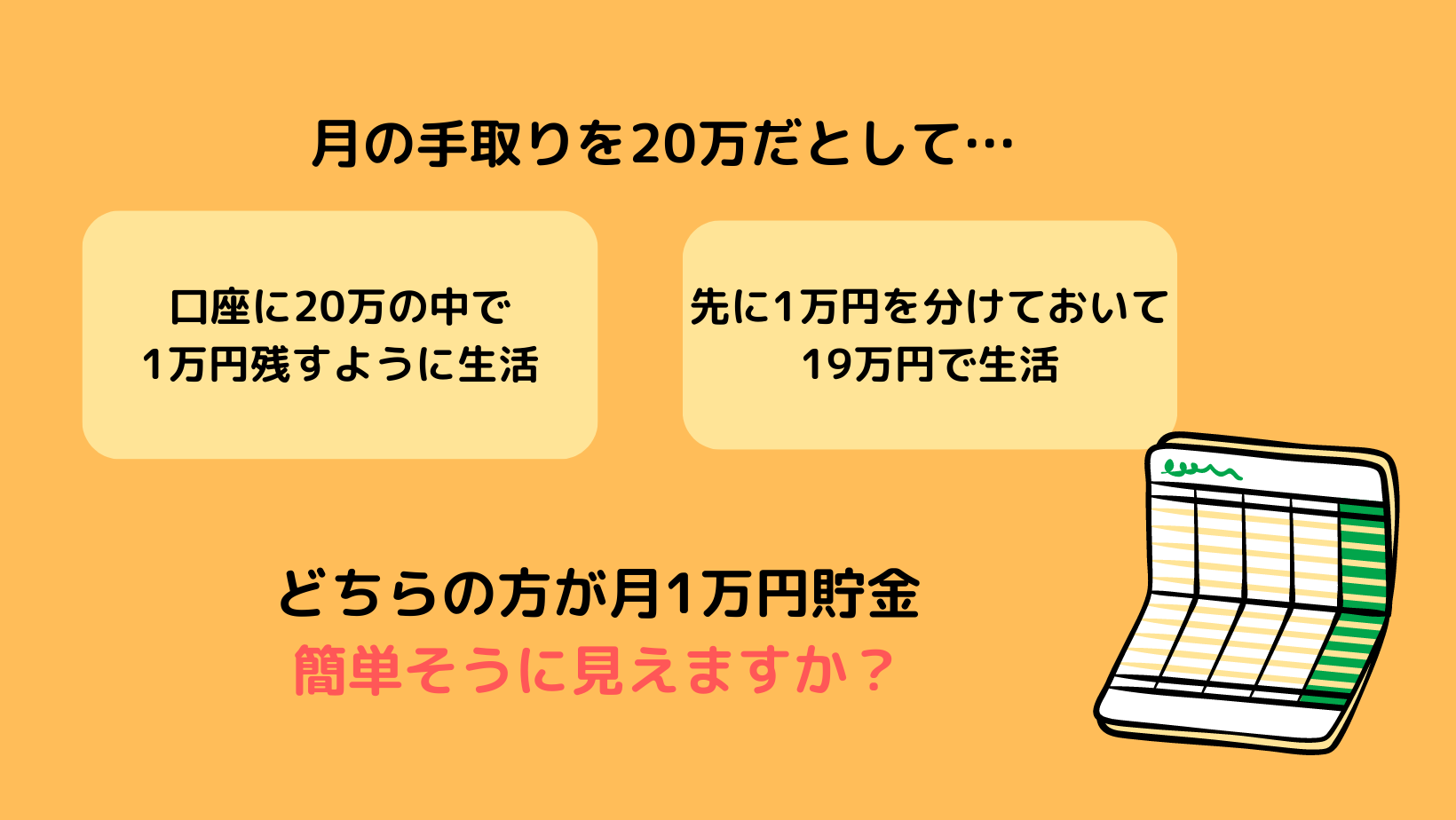

先に貯金分の1万円を別口座に移す

固定費の見直しで1万円の余裕ができたらすぐに別の口座に移してよけておきましょう。

最初にも言いましたが人間お金があるとつい使ってしまいます。

そういった点からみても1万円残すように生活するよりも先に1万円を避けておいて残りのお金で生活する方が貯金のハードルはぐっと下がります。

もしもまいかい銀行やATMに行くのが面倒くさいというのであれば定期預金を利用すると手間を省けるのでおすすめです。

もしもある程度貯蓄が貯まってきてNISA等の投資を始めるなら証券口座を利用するのもおススメ

特に気を付けておきたいつい上がりがちな費用

コンビニや自動販売機

コンビニは24時間営業で店舗数も多くつい利用したくなりますが商品の価格は割高

例えば飲み物を例にとっても500mlペットボトルのジュースがコンビニでは130~150円程かかるのに対してスーパーだと100円を切ることが殆ど

仮にその差が50円としても毎日1回利用するだけで月に1500円(1か月30日計算)年間だと1800円の差に

日本の最低賃金の時給以上に…

同じ理由で自動販売機も割高です。

全く利用しないのは当然難しいですが可能な限りスーパーを利用し、水筒や弁当、自炊等を活用することで支出を抑える工夫を行いましょう

外食

残業で帰りが遅い、今から帰って食事を作って片づけて…

非常に面倒でそういう時はつい外食で済ませたくなりますよね

ですが外食も1食1000円以上になり高価になりがち

可能な限り自炊で済ませて支出を抑えたいところ

そんな時は休みの日に作り置きをして冷凍しておくのがおススメ

- スーパーで安いときにまとめて食材を買っておく

- 休みの日にまとめて調理してタッパーに7日分に小分けしておく

こうすることで食費を抑えながら疲れて帰ってきた日でもレンジで温めるだけで食事がとれるようになります。

また、地味に高いのがお米

我が家はふるさと納税でお米を買い支出を下げています。

最初は慣れなくて大変かもしれませんが私も保育士時代に、ある日突然子供たちの食事を毎日作ることになり悪戦苦闘しました。

ですが続けていく中で簡単な物なら問題なく効率的に作れるようになり上達もしていくので是非チャレンジしてみてください。

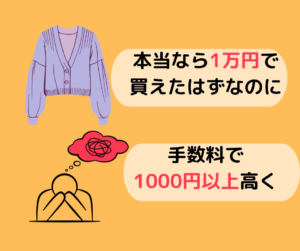

クレジットカードの支払い方法

分割払いやキャッシングリボ払いなど今手元にお金が無くても欲しいものが手に入るのでつい使ってしまいがちなこれらの支払い方法

ですがクレジットカードは一括以外の支払い方法は使用しないようにしましょう。

その理由は手数料が非常に高いから

キャッシング、分割払い、リボ払いの手数料はどれも10%を超えるものが殆ど

10%と言われてもピンと来ないかもしれませんが

キャッシング、分割払い、リボ払いを利用する場合というのは1万円以上の高価な物を購入する場合が多いかと思います。

1万円の10%は1000円

しかも手数料は1回きりではなく分割すればするほど、返済期間が長ければ長いほど増えていきます。

本来1万円で買えたはずのものが1000円、2000円、3000円、もしくはそれ以上余分に支払うと考えるとどれだけもったいないかがよく分かるかと思います。

欲しいものは計画を立てて一括で買うようにし、無駄にお金を払わなくてもいいように気を付けましょう。

コメント